徹底レビュー!ROBLOX(ロブロックス)の将来性を紐解く

この記事でわかること

- ロブロックスのビジネスモデルは?

- ロブロックスの強みは?

- ロブロックスの将来性は?

「ロブロックス」ってどんな会社?

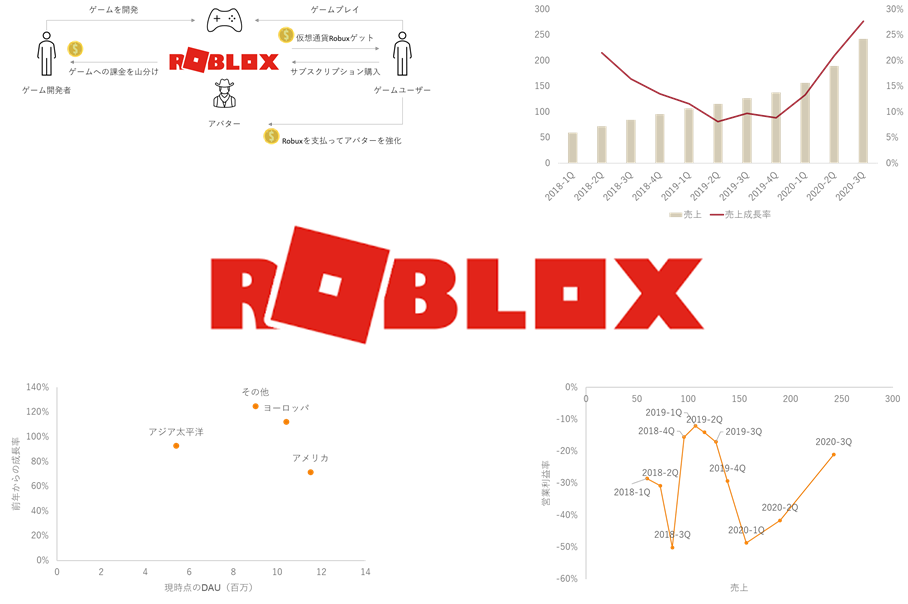

ロブロックスは、ゲームのプラットフォーム「Roblox Studio」を提供する会社です。

ゲーム開発者は、Roblox Studioというゲームエンジンを使って、無料でゲームを開発することができます。

一方のユーザーは、Robloxにアバターを作り、アップされているゲームを無料でプレイすることができます。

アバターをオシャレにしたいときや、ゲームに勝つための特殊能力が欲しいときは、仮想通貨「Robux」を使って購入することができます。

この「Robux」は、都度買うこともできれば、サブスクリプションで購入することも可能です。

サブスクリプションには次の3つの選択肢があります。

- 4.99ドル/月額:Robuxを450ゲットできる

- 9.99ドル/月額:Robuxを1000ゲットできる

- 19.99ドル/月額:Robuxを2200ゲットできる

現在ロブロックスには、13歳以下を対象としたゲームが充実しています。

しかし、ロブロックスは「いずれは全年齢層に展開していきたい」と意思表示をしています。

実際に、年齢別のDAU(デイリー・アクティブ・ユーザー)を見てみると、Over13の数値が2019年から2020年にかけて大幅に増えているのがわかります。

収益構造はどうなっているか?

では収益構造から見ていきましょう。

収益源は、ゲームユーザーからの仮想通貨Robuxへの都度課金かサブスクリプションフィーでした。

その推移は以下の通りです。

期ごとの売上、売上成長率(=売上の前期比)を見てみると、もの凄い勢いで成長していますね。

この売上の伸びを牽引しているファクターは何なのでしょうか。

ここで、売上の源となるDAU(デイリー・アクティブ・ユーザー)に再び目を向けてみましょう。

いずれの地域もDAUも1年で60%以上成長しているのがわかりますね。

中でも魅力的なのは、DAUが1000万以上、かつ成長率100%以上を誇るヨーロッパでしょうか。

しかし一方で、「この伸びがコロナ禍による一時的なもの」という見方もあります。

コロナ禍の収束具合がDAUの伸びにどう影響してくるのか、引き続き注視する必要がありそうです。

コスト構造はどうなっているか?

続いて、コスト構造や収益性を見てみます。

いつものように、営業利益率と売上を使って「プラットフォームの拡大とともに、利益率が上がっているか」を見てみましょう。

まだ四半期分のデータしか入手できていませんが、2020年の1Qで底を打った様子が見て取れますね。

「プラットフォームへの投資>得られる収益」だった状態が、徐々に「プラットフォームへの投資<得られる収益」へと構図が変わってきているのではないでしょうか。

では、具体的にどんな支出が増えているのでしょうか?

2019年と2020年それぞれの「3Q終了時点での収支」の差分をとってみました。

去年と今年とで、どの収支がどの程度増減しているのか、を見るのが目的です。

開発者へのフィーはあまり削れない?

一番大きな割合を占めるのが「Developer exchange fee」ですね。

これは、ゲームの開発者に還元するフィーですね。

詳しい定義は見当たりませんでしたが、おそらく、ゲームに対して課金された額のうち、一定の金額がゲームの開発者に支払われるものなのでしょう。そうだとすると、ロブロックスがコントロールするのは難しいといえます。

営業費用はもう十分効率化されている?

一方で、他の要素と比べて最も増分が少なかったのは「Sales and marketing=営業費用」でした。

あれだけDAUが増えているのに、営業費用はあまり増えていない。

これを「DAUの伸びにほとんどマーケティング費用を投じていない」と読み取ると、低コストで顧客を増やせているということになります。

そこで、「QごとのDAUの増分」を横軸、「1DAUあたりの営業費用」を縦軸に、各Qの数値を分布させてみました。

確かに、1DAUあたりの営業費用は下がっていて、QごとのDAUの増分は増えている。

つまり、「効率よく、DAUを獲得できるようになってきている」のがわかりますね。

DAUを増やして、売上を伸ばすしかない?

じゃあ残るは、「Cost of revenue」「Infrastructure and trust & safety」「Research and development」「General and administrative」です。

しかし、これも成長段階で削るのは難しいですよね。

ということは、残るドライバーは「売上」に絞られますね。

固定費を回収できるだけの課金ユーザーをより多く増やしていく。

これが黒字化に向けて、唯一にして最大のミッションなのかもしれません。

DAUの成長率が高いヨーロッパあたりのユーザーが増えてくると、より

ロブロックスは長期的に成長していくのか?

ここまでロブロックスの概要や財務データを概観してきました。

- では、そんなロブロックスは今後も長期的に成長し続けられるのでしょうか?

- 今後も長期的に成長し続けるか否か、どうやって判断すればよいのでしょうか?

実は、これらの問いに答えてくれる良書がございます。

それが『教養としての投資』です。

この本では、次に3点の問いが設定されています。

- 「本当に世の中にとって必要か?」という問いに答えられるか?

- 今更その人たちの向こうを張って勝負しようだなんて、誰も思わないほど圧倒的な競争優位を持っているか?

- 不可逆的なトレンドに支えられているか?

以下、順番に考察していきます。

「本当に世の中にとって必要か?」という問いに答えられるか?

この問いに答えるためには、まず「ロブロックスが明日から存在しなくなった世界」を想像してみましょう。

私はロブロックスのユーザーではないのですが…

メインユーザーである13歳の方々からすると、次のような価値があるのだと思います。

- コロナ禍で中々会えない友人と、ロブロックスによって繋がっている

- 外に遊びに行けない期間、ロブロックスで遊んでいる

子どものころの「外に遊びに行ってくるね」の代わりが、ロブロックスなわけです。

私たちの暮らしの主戦場がオフラインからオンラインに変わっていっているトレンドも踏まえると、子どもの新しい遊び場・ふれあいの場として、ロブロックスは不可欠な存在だと考えます。

今更その人たちの向こうを張って勝負しようだなんて、誰も思わないほど圧倒的な競争優位を持っているか?

次に競争優位性について見ていきましょう。

結論からいえば、まだ圧倒的な競争優位を築けていないと考えます。

まずこちらの記事によると、ロブロックスのアメリカにおけるシェアは現在約5%だそうです。

まだまだ、1つのプラットフォームが高いシェアを持っているというよりは、たくさんのゲームアプリがシェアを奪い合っている状態のようです。

ただ、wikipediaの情報によると、アメリカの16歳以下の子どもたちの半分以上が、ロブロックスで遊んでいるというデータもあります。

ですので、「アメリカの16歳以下のマーケット」に絞ると、大きなシェアを獲得できているといえます。

「誰も勝負を挑みたくなくなるような、圧倒的競争優位」となると、シェアを全年齢層に広げるか、アメリカ以外にも広げる必要があります。

そして、ゲーム開発者の誰もが「ロブロックスでゲームを作らないと、遊んでもらえない」と思える認知形成ができれば、圧倒的競争優位を築けたといえるでしょう。

不可逆的なトレンドに支えられているか?

最後に、長期的トレンドも見ておきましょう。

結論からいうと、支えられていると思います。

その理由については、同じくゲームエンジンのプラットフォームを提供している「ユニティ・ソフトウェア」の記事に記載しましたので、そちらをご覧ください。

以上、ロブロックスを取り巻くトレンドをざっと俯瞰してみました。

とはいえ、まずはロブロックスで遊んでみないことには、実感がわきにくいですね。

「あ、これは流行るな」と確信できるものなのかどうか、まずは試しに遊んでみようと思います。